不動産投資に失敗しないためのお勉強【物件の検証】

投資家はこれまで出てきた事柄をよく理解し、ご自身で設定したキャップレートから割り出した不動産価格よりも高い価格の物件には手を出してはいけません。

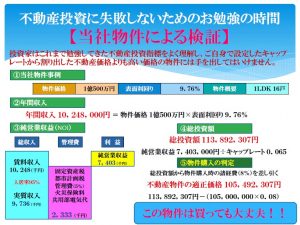

そこで、ここからは実際に当社で販売した物件を基に検証してみます。事例は以下の通りの内容です。

物件価格:1億500万円

表面利回り:9.76%

物件概要:1LDK16戸

上記の物件内容から導かれた年間収入は以下の通りです。

物件価格1億500万円×表面利回り9.76%=年間収入10,248,000円

この年間収入10,248,000円から諸々の条件(管理手数料5%、空室率5%等)を設定して求められるNOI(純営業収益)は7,403,000円です。

これをキャップレート6.5%で割ると「7,403,000円÷0.065=113,892,307円」となります。

物件購入時の取得経費は約8%かかりますので、これを総投資額113,892,307円から差し引きます。

「113,892,307円-(105,000,000×0.08)=105,492,307円」となりますから、

この物件は買っても大丈夫だよー!

という具合です。

もちろん諸条件の設定の仕方として、例えば入居率のパーセンテージや補修費のパーセンテージ、仲介手数料の支払いが必要の無い場合など、取引のケースは様々です。

個別のケースに合わせて計算し評価しなければならないことは言うまでもありません。

ただ、これまでお話してきた全ての基になるのものが「NOI(純営業収益)」であり、NOIの基になるものが賃料な訳ですから、これが適正なのかの判断が最も重要です。

この判断を誤ると、その投資が適格なものなのか、また安全なものなのか、手を出しても良いものなのか、全ての判断を誤ってしまうことになります。つまり、目隠しをして自動車を運転するようなものです。

「LTV(借入金比率)」「DSCR(借入償還余裕率)」「NOI(純営業収益)」「キャップレート(資本還元比率・総合還元利回り)」を参考にしてください。