不動産投資に失敗しないためのお勉強【キャップレート②】

そこで、「キャップレートの基準値とは?」となる訳ですが、ここからがチョットだけ面倒くさいんです。ついて来てくださいね。

不動産投資においてのキャップレートの基準値は、以下の通りになります。

1.国債等の無リスク金利(2.0%)

2.不動産リスクプレミアム(2.0~3.0%)

3.物件固有のリスクプレミアム

キャップレートの基準値は上記の3点を加算することで設定されます。では、リスクプレミアムを説明します。 リスクプレミアムはリスクに対する対価のことで「無リスク金利+リスクプレミアム=期待収益率」という考え方によるものです。

これだけで

「何のこっちゃ~!?」

と思われることでしょう。

でも、続きをどうぞ!

具体的に言うとリスクのある金融商品を購入しようとする時、得られるであろう収益(期待収益率)が無リスク金利と同等だったら国債を買ったほうが安全かつ確実ということになります。

したがって、リスクを有する商品の取引の成立には無リスク金利よりも高い期待収益率が必要になり、無リスク金利とそれよりも高い期待収益率の差、これがリスクプレミアムという訳です。

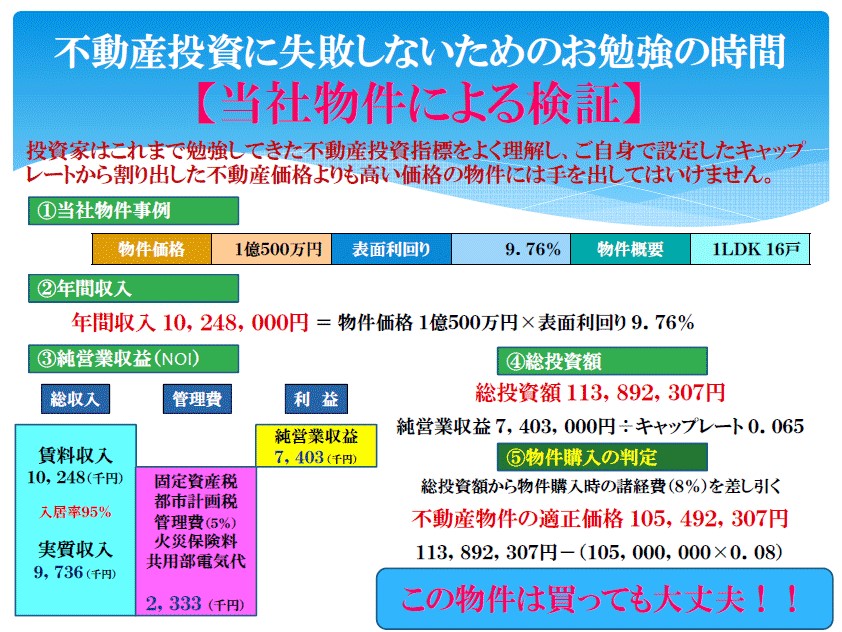

創和LSでは②の不動産リスクプレミアムを2.5%、③の物件固有のリスクプレミアム(老朽化に伴う入居率の低下及び賃料の下落等)を2.0%で設定していますから、キャップレートは「①(2.0%)+②(2.5%)+③(2.0%)」=6.5%となります。

これが一般的な考えに基づいたキャップレートの基準値です。